Ипотечное кредитование является одним из наиболее популярных видов кредитования в современном обществе. Однако, иногда у заемщиков могут возникнуть сложности с выплатой ипотечных платежей. В такой ситуации банки предлагают своим клиентам услугу по реструктуризации ипотеки, которая позволяет изменить условия кредита для более комфортного возврата долга.

Преимущества реструктуризации ипотеки очевидны: заемщикам будете предоставлены каникулы по ипотечным платежам, а также возможность консолидации и объединение других кредитов в один. Кроме того, для получения социальной справки о необходимости реструктуризации ипотеки заявление может быть подано как физическому, так и юридическому лицу.

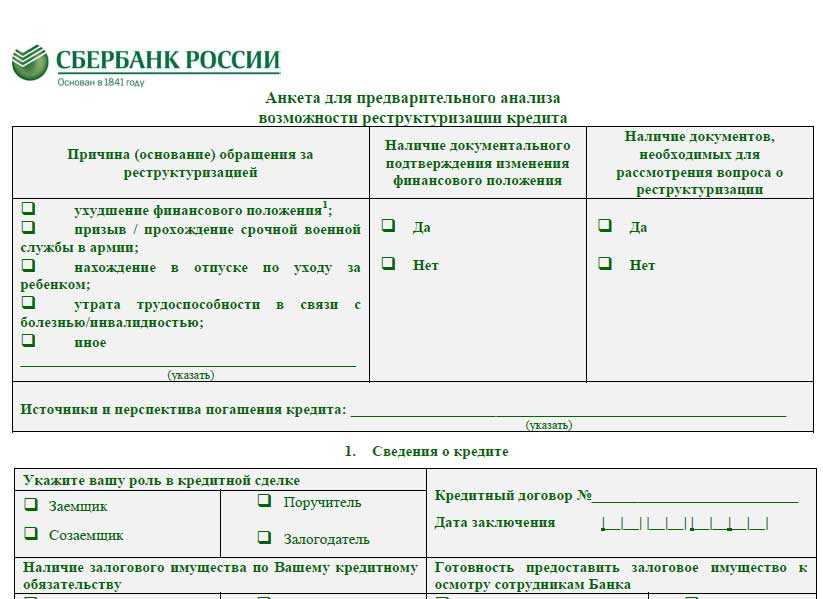

Какие документы потребуются для реструктуризации ипотеки? Для начала, заявление о реструктуризации ипотеки, которое нужно составить в соответствии с общими правилами кредитования в банках. Кроме этого, могут потребоваться копии платежных документов, справки о доходах и другие документы, подтверждающие финансовую ситуацию заемщика. От решения банка по реструктуризации ипотеки также можно ожидать возникновение новых платежей и начисление дополнительного долга.

Реструктуризация ипотеки может быть полезной в различных ситуациях: если у вас возникли проблемы с выплатой ипотечных платежей; если вы хотите объединить другие долги в один; если вам необходимо получить социальную справку на основе решения банка. Однако, перед тем как приступать к реструктуризации ипотеки, важно ознакомиться с особенностями различных программ, предлагаемых банками, и изучить отзывы других заемщиков о действующих схемах реструктуризации, чтобы выбрать самую подходящую для вашей ситуации.

Перенос выплаты:

Как вариант реструктуризации ипотеки может рассматриваться перенос выплаты. Это означает переоформление договора ипотеки таким образом, чтобы сроки и сумма выплат стали более подходящими для клиента.

В некоторых случаях банки, такие как Сбербанк, могут предложить услугу переноса выплаты ипотеки для физического лица. Например, если у клиента возникла ситуация, связанная с банкротством или социальной нуждой, и ему нужно получить отсрочку или уменьшение доли выплат на определенный период времени.

Однако не все банки также готовы оказывать услугу переноса выплаты. Некоторые банки отказываются от такой реструктуризации, поскольку это может повлиять на начисление процентов или на другие условия договора.

Если решение о переносе выплаты ипотеки все же принято, то требуется заключить официальные договоры и провести все необходимые процедуры, чтобы перенести платежи на другой срок. Эта процедура может потребовать и согласования с банком ипотекного кредитного лица июридического лица, либо уплаты необходимых штрафов или комиссий.

Перенос выплаты ипотеки — это одна из возможных схем реструктуризации, которая может быть востребована заемщиком в различных ситуациях. Причины для переоформления могут быть разными: изменение доходов, бюджетного плана, потребности в упрощении графика погашения кредита и другие.

Некоторые преимущества переноса выплаты ипотеки очевидны. Во-первых, это позволяет заемщику минимизировать риски и снять часть финансовой нагрузки. Кроме того, это может помочь заемщику укладываться в свой бюджет и не допустить просрочки по платежам.

Однако перенос выплаты ипотеки также имеет свои недостатки и риски. Например, это может привести к увеличению общей суммы долга и стоимости кредита. Также необходимо учитывать возможные комиссии и штрафы за реструктуризацию.

Выводы о необходимости переноса выплаты ипотеки и выборе определенной схемы реструктуризации должны быть основаны на обстоятельствах каждого конкретного случая. При необходимости имеет смысл обратиться к специалистам, таким как юристы или финансовые советники, чтобы получить профессиональную помощь в принятии решения о переоформлении ипотеки.

Изменение процентной ставки:

Одним из вариантов реструктуризации ипотеки является изменение процентной ставки. Эта возможность может оказаться полезной, когда ситуация тяжелая или пользуется популярностью. Процесс изменения ставки связан с переоформлением долга и может помочь заемщику улучшить свое финансовое положение.

При реструктуризации ипотеки с изменением процентной ставки заемщик должен подать заявление в банк, в котором он берет кредит. В заявлении следует указать причины, почему потребуется изменить процентную ставку и какие изменения в бюджете будут происходить после переоформления долга.

Очевидно, что в такой ситуации потребуется объединить долги, установить новые сроки кредита и пересмотреть условия по кредитному договору. В некоторых случаях может потребоваться предоставление документов о размере физического дохода заемщика, чтобы банк мог корректно оценить его возможности и предложить новую процентную ставку.

Кроме изменения процентной ставки, банки могут предлагать и другие варианты реструктуризации ипотеки. Например, в рамках программы реструктуризации можно согласовать отсрочку платежей, рассрочку погашения долга или даже существенное снижение основного долга.

Условия реструктуризации ипотеки в каждом банке могут отличаться, поэтому перед подачей заявления следует внимательно ознакомиться с правилами и требованиями банка. Важно также обратить внимание на возможные комиссии и дополнительные расходы, связанные с реструктуризацией долга.

Продление срока:

Одним из видов реструктуризации ипотеки является продление срока платежа. Это очень популярная схема реструктуризации, которая помогает заемщикам, имеющим проблемы с выплатой кредита, растянуть срок платежей на более длинный период.

Причины, по которым потребуется продление срока платежа, могут быть различными — снижение доходов, потеря работы, семейные обстоятельства и т.д. В таких случаях реструктуризация позволяет заемщику адаптироваться к новым условиям и предлагает более гибкие и выгодные условия погашения кредита.

Для банка такое предложение тоже будет выгодным решением. Ведь продление срока платежа обеспечивает более стабильный график погашения долга и минимизирует риски просрочки. Это позволяет банку сохранить доверие клиента и избежать критических ситуаций, связанных с банкротством или обращением в коллекторские агентства.

Преимущества продления срока платежа также очевидны для заемщика. Это дает возможность распределить выплаты по более длительному периоду времени, что снижает ежемесячные платежи и облегчает финансовую нагрузку.

| Преимущества продления срока платежа: |

|---|

| Гибкость и адаптация к новым условиям |

| Снижение ежемесячных платежей |

| Стабильный график погашения долга |

| Сохранение доверия банка и избежание критических ситуаций |

Продление срока платежа возможно при соблюдении определенных условий и выполнении необходимых требований со стороны заемщика. За подробной информацией о процедуре и условиях продления срока платежа можно обратиться в ближайший банк или кредитную организацию.

Также следует обратить внимание на особенности продления срока платежа в различных банках и варианты договоров, которые предлагаются под конкретные ситуации. Реструктуризация ипотеки — это серьезный процесс, который требует подробного изучения документов и обращения к специалистам.

Если у вас возникли вопросы по поводу продления срока платежа или других аспектов реструктуризации ипотеки, мы рекомендуем обратиться к банкиру или к специалисту в области кредитования. Они смогут помочь вам разобраться в возможных вариантах и предложить оптимальное решение для вашей ситуации.

Уменьшение платежа:

Для многих заемщиков вопрос уменьшения платежа по ипотеке является важной задачей. В этом случае реструктуризация кредита может представляться выгодным решением.

Если вы хотите сократить размер платежа по ипотечному кредиту, то вам следует обратиться в банк, где вы получили кредит. Перед тем как подавать заявление на реструктуризацию, вы должны понять, какие вопросы и проблемы возникают в процессе реструктуризации ипотеки.

В настоящее время многие банки реализуют программы по уменьшению платежа по ипотеке. Если же ваш банк не предлагает такую услугу, то скажем, что в других банках можно получить реструктуризацию ипотеки. Однако, нужно учитывать некоторые требования, предъявляемые банками.

Одна из возможностей уменьшения платежа — это период каникул от платежей по ипотеке. Если банк отказал вам в предоставлении каникул, то реально ли уменьшить платеж? Существуют и другие способы уменьшения платежа по ипотеке, также есть и другие возможные изменения в договоре.

Для подачи заявления на реструктуризацию ипотеки вам понадобятся определенные документы. В числе таких документов могут быть копии документов, подтверждающих ваши доходы, книжка клиента, договора и документы, связанные с ипотечным кредитом.

Одним из плюсов реструктуризации ипотеки является возможность избежать просрочку и коллекторам. Причины возникновения долга по ипотечному кредиту могут быть разными. В любом случае, перед подачей заявления на реструктуризацию в банке необходимо тщательно изучить свою ситуацию и определить возможные причины возникновения долга.

Различные документы могут потребоваться для реструктуризации ипотеки, включая договоры и документы о финансовом положении должника. Также важно учитывать порядок предоставления документов и права банка на требование дополнительной информации.

Оценка физического должника и его ситуации является важным шагом в процессе реструктуризации ипотеки. В процессе реструктуризации возможны различные изменения в доле банков и других заемщиков.

Мы получаем много отзывов о реструктуризации ипотеки и продолжаем работать в этом направлении. Подводя итог, можно сказать, что реструктуризация долгов по ипотеке — это сложный и длительный процесс, требующий упорного труда и сотрудничества со стороны заемщика и банка.

Однако, если у вас есть возможность уменьшить платеж по ипотеке, то рекомендуется обратиться к банкам, в которых вы являетесь заемщиком, чтобы узнать о возможности реструктуризации ипотечного кредита. Это поможет вам сохранить свою недвижимость и избежать необходимости выплачивать долг коллекторам.

Ипотека с досрочным погашением:

Досрочное погашение ипотеки является одной из форм реструктуризации ипотечного кредита. Это возможность клиента банка досрочно погасить свой долг по ипотеке, что позволяет сэкономить на уплачиваемых процентах и сократить срок погашения кредита.

Для того чтобы воспользоваться досрочным погашением ипотеки, необходимо знать условия, предоставляемые банком. В различных банках условия могут отличаться, поэтому перед принятием решения следует ознакомиться с документам и требованиям банка.

Для досрочного погашения ипотеки могут потребоваться дополнительные документы. Например, в некоторых случаях банки требуют предоставить справку о доходах за последние несколько месяцев. Также могут быть необходимы документы, подтверждающие причины досрочного погашения.

Процесс досрочного погашения ипотеки включает несколько этапов. Сначала необходимо подать заявление в банк о желании досрочно погасить кредит. Затем, после рассмотрения заявления, банк предлагает клиенту юридические услуги для переоформления ипотеки.

Для клиентов, которые желают досрочно погасить ипотеку, банки могут предложить различные варианты реструктуризации ипотечного кредита. Например, это может быть рефинансирование ипотечного кредита или консолидация долга по другим кредитам.

Преимущества досрочного погашения ипотеки очевидны: клиент сокращает срок погашения кредита и экономит на уплачиваемых процентах. Однако, перед принятием решения о досрочном погашении, необходимо оценить свои финансовые возможности и учесть все связанные с этим условия.

Также стоит отметить, что досрочное погашение ипотеки может быть недоступно в некоторых случаях, например, при наличии задолженности по ипотечному кредиту. В таком случае необходимо сначала погасить задолженность или договориться с банком об условиях погашения.

Ипотека с досрочным погашением предоставляет заемщикам возможность более гибкого управления своими финансами и возможность раньше выплатить всю сумму кредита. Это одно из преимуществ, которое предоставляют банки своим клиентам в рамках существующих ипотечных программ.

Реструктуризация ипотеки: частые вопросы

Какую ситуацию требует реструктуризация ипотеки?

Реструктуризация ипотеки может понадобиться в различных ситуациях, когда заемщик испытывает финансовые трудности и неспособен выполнять свои ежемесячные платежи по ипотеке.

Насколько часто банки требуют реструктуризацию ипотеки?

Сегодня все чаще банки ипотечного кредитования предлагают программы реструктуризации ипотеки, чтобы помочь заемщикам, которые оказались в сложной финансовой ситуации.

Какие документы нужны для реструктуризации ипотеки?

Для реструктуризации ипотеки заемщику потребуются различные документы, такие как паспорт, документы о доходах, кредитная история, договор ипотеки и другие документы, которые банк может запросить для составления пакета документов.

Какую реструктуризацию ипотеки выбрать?

Реально выбрать различные виды реструктуризации ипотеки, в зависимости от ситуации. Это может быть консолидация кредитов, изменение условий кредитования, программы объединения кредитов и т. д. Конкретный вариант реструктуризации будет зависеть от индивидуальных требований и возможностей заемщика.

Какие особенности есть у реструктуризации ипотеки?

Особенности реструктуризации ипотеки включаются в новый договор и предусматривают изменение ежемесячных платежей, начисление пеней и процентов, каникулы по платежам и другие условия, которые могут быть договорены с банком.

Как произвести реструктуризацию ипотеки?

Реструктуризация ипотеки – это процесс изменения условий ипотечного кредита для облегчения выплаты задолженности по нему. Эта процедура предоставляет заемщикам возможность решить проблемы с долгами и избежать банкротства.

Когда заемщик не в состоянии выплачивать ежемесячные платежи по ипотеке, возникает необходимость в реструктуризации долга. Чтобы это сделать, первым шагом нужно составить заявление в банк о переоформлении кредита.

На сколько известно, в российских банках существуют различные виды реструктуризации ипотеки. Один из таких видов — это консолидация долгов, когда заемщик объединяет все свои задолженности перед банком в один кредит. Еще один вид реструктуризации — это снижение процентной ставки и ежемесячных платежей за счет переоформления ипотеки на более выгодных условиях.

Важно также знать, насколько заемщику потребуется действовать честно и соблюдать все требования банка при реструктуризации. Реструктуризация может быть отказана заемщику, если он не предоставит необходимые документы и не будет выплачивать задолженности.

Преимущества реструктуризации ипотеки:

- Снижение ежемесячных платежей.

- Возможность избежать банкротства и сохранить жилье.

- Удобство погашения задолженности в едином кредите.

Минусы реструктуризации ипотеки:

- Увеличение общей суммы долга из-за периода реструктуризации.

- Необходимость соблюдать все требования банка.

- Возможные штрафы и комиссии при реструктуризации.

В итоге, решение о реструктуризации ипотеки должно быть принято женщиной-заемщиком, исходя из ее финансового положения и возможностей. Эта процедура может помочь решить проблемы с долгами и сохранить жилье, однако также сопровождается рядом рисков и обязательств. Поэтому, перед принятием решения о реструктуризации ипотеки, важно учитывать все возможные последствия и консультироваться с юристом или финансовым специалистом.

Вопрос-ответ:

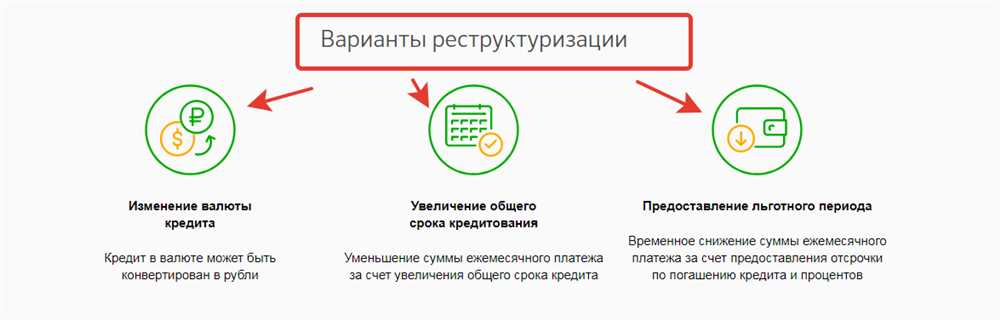

Существует несколько видов реструктуризации ипотеки: изменение графика платежей, изменение процентной ставки, изменение срока кредита, пролонгация срока выплаты ипотеки, реструктуризация задолженности, конвертация валюты кредита и другие.

Выбор вида реструктуризации ипотеки зависит от конкретной ситуации каждого заемщика. Необходимо обратиться к банку, предоставившему кредит, и описать свою финансовую ситуацию. Банк просчитает все варианты и предложит наиболее подходящий вид реструктуризации.

Социальная реструктуризация — это процесс, направленный на улучшение социального состояния людей через изменение экономических и социальных отношений. В рамках социальной реструктуризации могут проводиться программы поддержки для малообеспеченных слоев населения, государственные программы по решению жилищных проблем, поддержка малого и среднего бизнеса и другие мероприятия.

В России существует несколько программ социальной реструктуризации. Одной из них является программа «Улучшение доступности ипотечного кредитования», которая предусматривает предоставление дополнительных льгот для заемщиков с низким уровнем дохода. Также в стране действуют программы по переселению граждан из аварийного жилья, поддержки малого и среднего бизнеса и другие.

Для получения помощи по социальной реструктуризации необходимо обратиться в соответствующие государственные органы или фонды. Там вам предоставят информацию о доступных программах и условиях их использования. Также возможно обращение в социальные службы или некоммерческие организации, которые могут оказать консультационную и практическую помощь по вопросам социальной реструктуризации.

Существует несколько видов реструктуризации ипотеки. Один из них — изменение графика платежей, когда платежи становятся меньше, но срок кредита увеличивается. Другой вид реструктуризации — изменение процентной ставки, что позволяет снизить выплаты по кредиту. Также есть возможность объединить несколько кредитов в один для удобства погашения.

Выбор вида реструктуризации ипотеки зависит от конкретной ситуации заемщика. Если у заемщика временные финансовые трудности, возможно, достаточно будет просто изменить график платежей. Если проблема в высокой процентной ставке, то следует рассмотреть возможность ее снижения. Если у заемщика несколько ипотечных кредитов, то объединение их в один может быть удобным решением. Важно также проконсультироваться с банком, чтобы они рассмотрели конкретную ситуацию и предложили наиболее подходящий вариант реструктуризации.

Видео по теме