Ипотечный кредит — для многих россиян это единственный способ обзавестись собственным жильем. Однако, когда доходы падают, а платежи по кредиту становятся непосильными, заемщики сталкиваются с угрозой утраты ипотечной недвижимости. Тогда встает вопрос: можно ли списать ипотеку и освободиться от долга, но сохранить жилье? Рассказываем, как можно заметно снизить или вообще списать ипотечный долг, как в этом может помочь государство, сами банки, а также обновленная процедура банкротства граждан.

Статистика по ипотеке в России

Ипотечное кредитование в России с каждым годом набирает обороты. По данным Центрального банка РФ, на начало 2024 года общий объем ипотечных кредитов превысил 11 триллионов рублей. При этом общий уровень закредитованности населения достиг 30% от совокупного дохода. Более 50 миллионов россиян имеют кредиты, из которых значительная часть — это ипотечные займы.

Несмотря на высокий уровень закредитованности, доля просроченных ипотечных кредитов остается относительно низкой — менее 1% от общего объема. Однако сумма просроченной задолженности по ипотечным кредитам составляет почти 70 млрд рублей и продолжает расти. Около 20% заемщиков испытывают трудности с выплатами, что приводит к увеличению числа просроченных кредитов.

Чего ждать, если есть долги по ипотеке

Долги по ипотеке имеют далеко идущие последствия как для заемщика, так и для банковской системы и экономики в целом. Когда выплаты по кредиту прекращаются, это ведет к дополнительным штрафам, пеням и, в итоге, к угрозе потери жилья. Но проблема выходит за пределы личных трудностей заемщика.

Для банков задолженность по ипотеке означает ухудшение качества активов, увеличение резервов под проблемные кредиты и снижение прибыли. В масштабах экономики это может привести к росту процентных ставок, ужесточению условий кредитования и снижению доступности ипотеки для новых заемщиков. Кроме того, массовые невозвраты по ипотеке могут спровоцировать системный банковский кризис, что уже наблюдалось в других странах — например, в 2007–2008 годах в США.

Как долги по ипотеке отражаются на всех участниках рынка — в таблице.

| Заемщики | Банки | Экономика |

| Начисление штрафов и пени, что увеличивает общую сумму долга | Снижение ликвидности банков и ухудшение их финансовых показателей | Снижение потребления в реальном секторе |

| Ухудшение кредитной истории | Ужесточение требований к заемщикам по ипотеке, что снизит ее доступность | Снижение инвестиционной активности |

| Риск потери ипотечного жилья | Повышение процентной ставки по ипотекам для минимизации рисков, что повысит цены на жилье | Замедление экономического роста |

Если люди перестанут платить ипотеку, банкам неоткуда будет брать денег, чтобы выдать кредит строительным компаниям. А застройщики без денег не смогут построить новое жилье. Так что все держится на простых заемщиках их добропорядочности. Именно поэтому разработано множество механизмов, которые помогают заемщикам преодолеть финансовые трудности и справиться с платежами по ипотеке.

Зачем нужен механизм списания ипотечных задолженностей

Механизм списания долгов существует для защиты интересов заемщиков, банков и стабилизации финансовой системы в целом. Возможность списания задолженностей позволяет:

- Снизить или убрать долговую нагрузку. Заемщики получают возможность списать часть или всю задолженность, что облегчает их финансовое положение.

- Снизить риски для банков. Уменьшить нагрузку на банковскую систему, снижая количество просроченных кредитов.

- Поддержать экономику. Стабилизировать экономическую ситуацию в стране путем поддержания покупательской способности населения и стимулирования внутреннего спроса.

Действующие сейчас механизмы позволяют заемщикам, оказавшимся в сложной финансовой ситуации, получить второй шанс и даже сохранить свою недвижимость. Рассмотрим наиболее популярные способы, как можно списать часть ипотеки или полностью ипотечный кредит, в том числе варианты с возможностью сохранения жилья.

Государственная помощь заемщикам по ипотеке

Конечно, государственных программ по списания ипотеки в России нет, но есть механизмы, которые направлены на поддержку заемщиков, испытывающих трудности с выплатой ипотечных кредитов. Они обеспечивают частичное списание задолженности, что помогает снизить кредитную нагрузку, однако доступны они не всем.

Программы помощи для многодетных семей

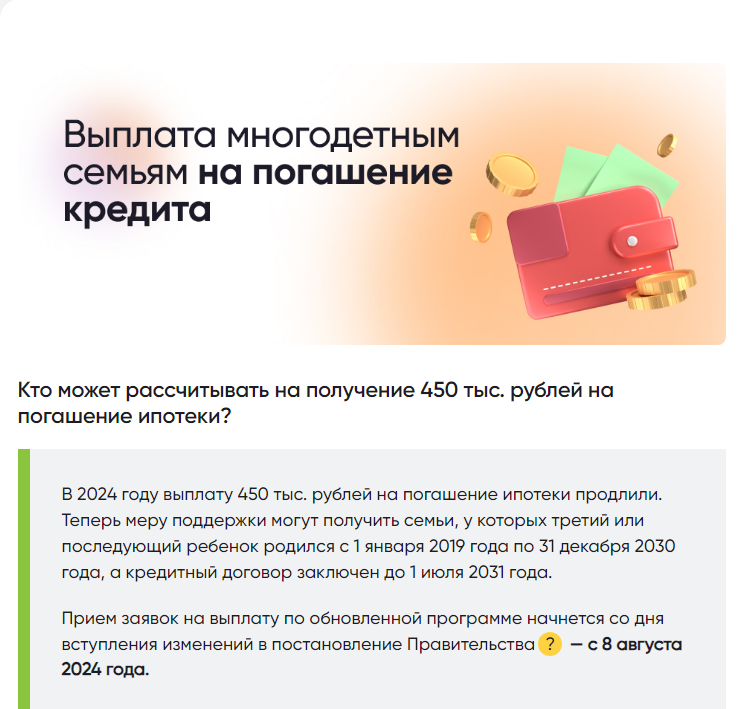

Одной из самых известных программ является государственная помощь многодетным семьям. Эта программа предполагает частичное списание ипотечного долга для семей, в которых родился третий или последующий ребенок после 1 января 2019 года.

Основные условия:

- Количество детей: не менее трех несовершеннолетних детей.

- Социальное положение: семья должна быть признана нуждающейся в улучшении жилищных условий.

- Размер субсидии: до 450 тысяч рублей на погашение основного долга.

Согласно Постановлению Правительства РФ №1711, сумма списания составляет до 450 тысяч рублей. Эти средства могут быть направлены на погашение основной задолженности по ипотеке или на уплату процентов.

Программа поддержки военнослужащих

Военнослужащие, участвующие в накопительно-ипотечной системе (НИС), могут рассчитывать на государственную поддержку в виде полного списания задолженности после завершения службы или выхода на пенсию. Условия и порядок списания регулируются Федеральным законом № 117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Программа помощи пострадавшим от ЧС

Заемщики, потерявшие жилье в результате стихийных бедствий, могут рассчитывать на государственную поддержку в виде частичного или полного списания ипотеки. Конкретные условия зависят от региона и характера чрезвычайной ситуации, но, как правило, эта программа действует в рамках региональных программ помощи пострадавшим.

Банковские программы помощи в выплате ипотеки

Помимо государственных программ, банки также предлагают различные инструменты для облегчения долговой нагрузки заемщиков. Эти программы могут включать частичное или полное списание долга, реструктуризацию кредита или другие способы смягчения кредитной нагрузки. Но доступны они при наступлении определенных обстоятельств.

Реструктуризация долга

Банки предлагают реструктуризацию ипотечного кредита для заемщиков, столкнувшихся с финансовыми трудностями. Есть даже специальная программа ипотечных каникул, которая включает:

- Уменьшение ежемесячного платежа за счет увеличения срока кредита.

- Приостановку выплаты основного долга с продолжением уплаты процентов.

- Отсрочку платежей, обычно не более полугода.

В результате реструктуризации общая долговая нагрузка снижается, и заемщик получает возможность стабилизировать свое финансовое положение. С ее оформлением не стоит затягивать — как только появились первые просрочки, сразу же обращайтесь в банк. Чем больше платежей будет просрочено, тем ниже вероятность одобрения реструктуризации.

Рефинансирование кредита

Эта схема немного похожа на реструктуризацию, но может потребоваться обращение в другой банк и получения нового займа для погашения старого долга. Условия и порядок оформления зависит от того, как много было сделано платежей по ипотеке. Новый банк может потребовать перевода залога, это сложно и долго.

Зато рефинансирование кредита позволяет объединить все кредитные обязательства в один большой заем. Если помимо ипотеки есть несколько мелких кредитов, вы хотя бы не будете путаться в графиках погашения и вносимых суммах.

Списание долга по ипотеке или его части по страховке

Если заемщик потерял работу или серьезно заболел, можно получить страховку, и из этой суммы оплатить ипотеку. Хотя обязательным является лишь страхование залогового имущества, многие банки при выдаче ипотечного кредита предлагают дополнительно застраховаться от болезни, инвалидности или потери работы. Те, кто оформит такие страховки, получают не только защиту от непредвиденных жизненных ситуаций, но и могут рассчитывать на льготные предложения банка — например, снижение процентной ставки. Так что не стоит сразу отказываться от страхования, а лучше взять калькулятор и посчитать: сильно ли отличается сумма ежемесячного платежа со страховкой и без нее.

Списание ипотеки при банкротстве

Процедура банкротства — единственный способ списать задолженности, когда возможность их выплачивать нет, государственную поддержку не получить, а банки отказывают в реструктуризации или рефинансировании. По закону Гражданин должен подать заявление о банкротстве, если его задолженность превышает 500 тысяч рублей, а просрочка по обязательствам составляет более трех месяцев.

Федеральный закон № 127 «О несостоятельности (банкротстве)»

Но есть разница между «должен» и «может». Заявить о своем банкротстве вы вправе в любой момент, если уже не можете исполнять свои финансовые обязательства или точно знаете, что не сможете платить кредиты в обозримом будущем.

Процедура банкротства включает следующие этапы:

- Подача заявления в арбитражный суд о признании физического лица банкротом.

- Назначение финансового управляющего, который проводит анализ имущественного положения должника.

- Реструктуризация задолженностей, если позволяют доходы и удастся составить план выплат общим сроком не более 5 лет.

- Оценка и реализация имущества должника для погашения части задолженности. Вводится, если реструктуризация долгов невозможна или должник не смог исполнить ее условия.

- Списание оставшейся части долгов, включая ипотеку, если средств от реализации имущества недостаточно для их покрытия.

Можно разобраться с долгом по ипотеке при банкротстве, но при этом остаться с ипотечной недвижимостью, если она единственная. Есть два варианта:

- Добиться введения процедуры реструктуризации долгов. Если у заемщика есть стабильный доход, суд может утвердить план реструктуризации, предусматривающий изменение условий выплаты ипотечного кредита и других кредитных обязательств. Тогда имущества не реализуют, а те части долгов, которые вышли за рамки плана реструктуризации, спишут.

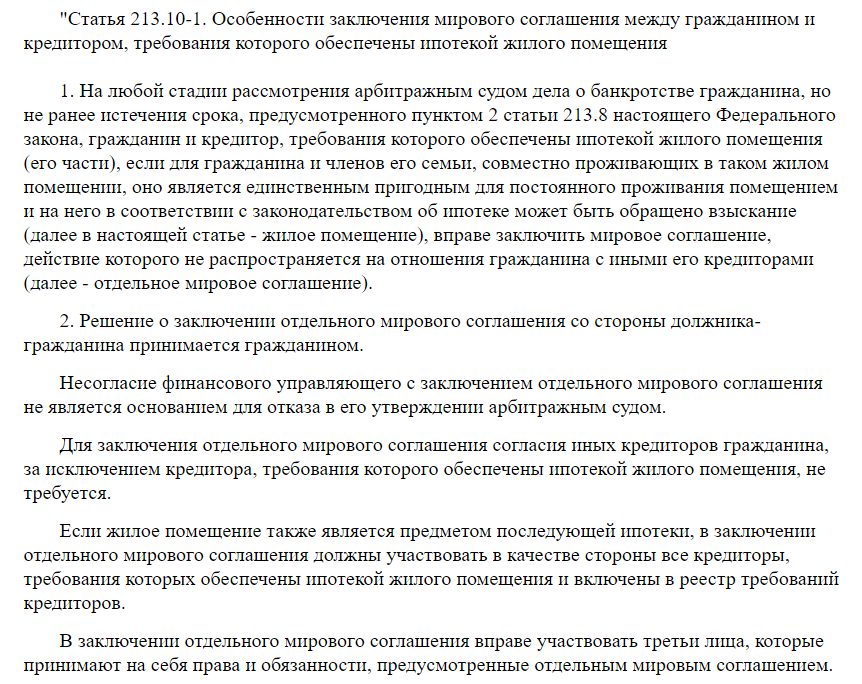

- Привлечь третье лицо к выплате остатка долга по ипотеке. В соответствии с законом № 298 должник может на любой стадии банкротства привлечь третье лицо, которое погасит за него остаток задолженности. В этом случае ипотечная квартира будет выведена из конкурсной массы и останется у банкрота.

Также закон № 298 позволяет гражданам оставить ипотеку, но погасить все остальные долги при банкротстве. Для этого нужно заключить мировое соглашение с кредитором о дальнейшей выплате ипотеки в период и после банкротства на старых условиях или с реструктуризацией ипотечной задолженности.

Мировое соглашение — отличный вариант сохранить ипотечное имущество и саму ипотеку, списав при этом долги по остальным кредитам, микрозаймам, налогам, ЖКХ или другим финансовым обязательствам. Единственная сложность может возникнуть в том, что кредитор не захочет заключать мировое соглашение или потребует дополнительных гарантий. В том случае поможет участия профессиональных юристов по банкротству — они не только подготовят должника к процедуре списания долгов, но и выступая посредником между ним и залоговым кредитором по ипотеке.

Списание ипотечной задолженности — это реальный инструмент, который может помочь заемщикам, оказавшимся в сложной финансовой ситуации. Однако каждый случай индивидуален, и подходящий способ списания долгов зависит от множества факторов: от статуса заемщика до условий конкретного договора и остатка долга.

Главное, что нужно знать — если вы столкнулись с проблемами в выплатах, есть механизмы и программы, которые могут помочь. Включая банкротство под контролем опытных юристов.