Страховка – это такое слово, которое мы часто слышим, но не всегда знаем, что оно означает. В настоящее время, многие банки предлагают своим клиентам страховые программы, зачем они это делают и что входит в условия страхования?

Зачем банкам нужны страховки? Страховка для банка — это гарантия, что он получит сумму кредита в случае непредвиденных рисков. Когда вы берете кредит, банк рассматривает вас как заемщика со своей финансовой историей, и, получается, что страховка — это еще одно обязательство перед банком. Чтобы отключить бесплатные или платные страховки, вам нужно заполнить заявление и подписать его лично в банке.

Различные банки реализуют страховую составляющую по-разному. Например, в Сбербанке, если вы решили отключить страховку, то при подаче заявления поступите по линии возврата задолженности средств, которую у вас учтут на счету. Только после того, как страховка будет отключена вам откроют сумму задолженности, которая была подтверждена по результатам фактического предоставления заявления.

Если вы хотите получить более подробную информацию о страховании и условиях отключения страховки, вам необходимо связаться с банком, где вы имеете кредит и узнать все детали. Например, в Тинькофф Банке для отключения страхования нужно отправить заявление по факсу в отдел страхования или позвонить в контакт-центр по номеру указанному на вашей карте. Там вам расскажут подробнее о процессе отключения страховки и покажут форму заявления.

Верхние теги: Страховка, Заявление, Плата, Страховки, Банка, Карту, Сумму, Отключить, Условия, Программы, Жизни, Бесплатные, Договоров, Страховой, Номера, Сторону.

Как уменьшить процент по кредиту и отказаться от дорогой страховки

Когда вы берете кредит, часто страховка является обязательным условием договора. Однако, в некоторых случаях эта страховая защита может быть дорогой и необходимо найти способы снизить ее стоимость. В этой статье вы найдете полезные советы, как уменьшить процент по кредиту и отказаться от дорогой страховки.

1. Проверьте условия договора страховки

Внимательно прочитайте договор страховки, чтобы понять, какие услуги входят в страховку, и посмотреть, есть ли возможность отказаться от ненужных услуг. Иногда страховые компании включают в страховку дополнительные программы, которые увеличивают стоимость страховки, но не являются обязательными.

2. Сделайте заявление об отказе от страховки

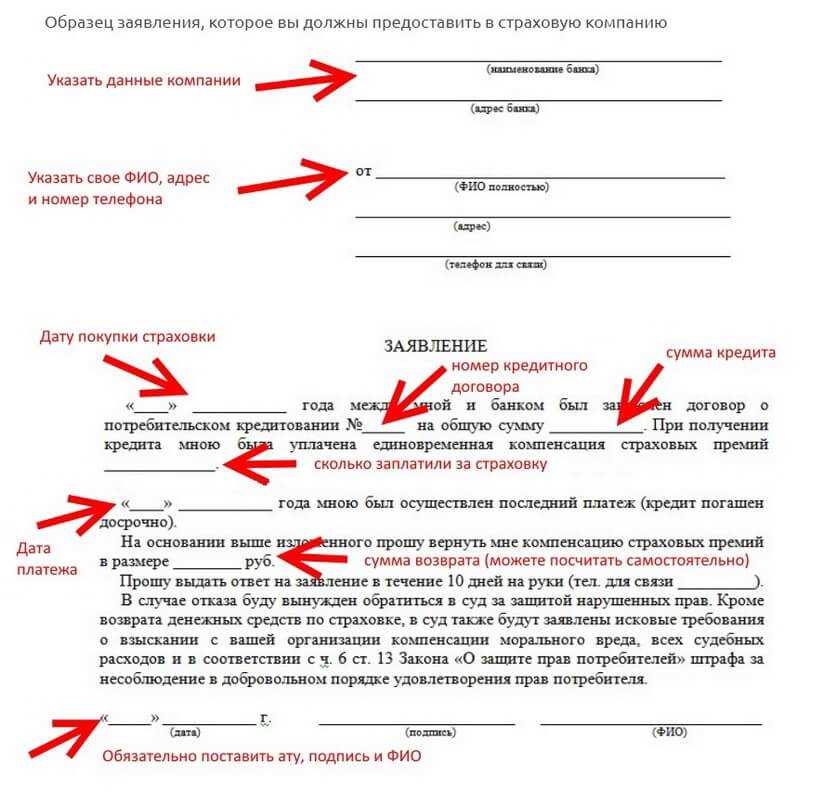

Если вас не устраивают условия страховки, вы можете составить заявление об отказе от страховки. В этом заявлении укажите причины, по которым вы хотите отказаться от страховки, и желаемую сумму платы за страховку. Заявление подается в банк либо непосредственно в страховую компанию.

3. Пользуйтесь бесплатными услугами

Часто банки предлагают бесплатные страховки жизни или другие бесплатные услуги при оформлении кредита. Проверьте, входит ли в ваш кредит такая страховка, и в случае необходимости, воспользуйтесь ею, чтобы избежать дополнительных расходов.

4. Ищите альтернативные программы страхования

Если вам не подходят условия страховки, вы можете поискать другие программы страхования, которые могут предоставить нужную вам защиту за более низкую стоимость. Используйте поисковые системы или консультируйтесь с специалистами, чтобы найти наиболее выгодное предложение.

5. Обратитесь в службу поддержки банка

Если у вас возникли вопросы по страховке или вы хотите отказаться от нее, обратитесь в службу поддержки вашего банка. Консультанты помогут разобраться в условиях страхования и предоставят необходимую информацию.

6. Пересмотрите условия кредита

Иногда вы можете пересмотреть условия кредита и снизить процент, уплачиваемый за него. Обсудите эту возможность со своим банком и попытайтесь достичь согласия по снижению процентной ставки.

В итоге, снижение процента по кредиту и отказ от дорогой страховки — это важные шаги для уменьшения долга и сэкономить деньги. Проверьте условия договора страховки, сделайте заявление об отказе, ищите бесплатные или более выгодные программы страхования, обратитесь в службу поддержки банка и пересмотрите условия кредита. Все эти действия помогут вам уменьшить процент по кредиту и сократить долг.

Процесс понижения процента по кредиту

Понижение процента по кредиту является актуальной задачей для многих клиентов банков. Если кредитная ставка является высокой, то процентные платежи могут значительно увеличить сумму, которую необходимо выплатить по кредиту в итоге. В этой статье мы рассмотрим возможные способы снизить процент по кредиту и отказаться от дорогой страховки.

1. Проверьте условия договора кредита

Прежде чем приступать к процессу понижения процента по кредиту, необходимо внимательно ознакомиться с условиями договора кредита. Проверьте, существует ли у вас страховка, и если да, то какая именно. Узнайте, можно ли отказаться от страховки и какие условия для этого предусмотрены.

2. Отказ от страховки

Для отказа от страховки необходимо написать заявление в свой банк и предоставить все необходимые документы. Если страховка была навязана вам без вашего согласия или изначально была недействительной, можно обратиться в суд и добиться отмены страховки.

3. Погасите задолженность

Чтобы понизить процент по кредиту, необходимо погасить задолженность по кредиту в полном объеме или внести дополнительные платежи. Это позволит вам уменьшить сумму задолженности и, как следствие, процентные платежи.

4. Программа перекредитования

В некоторых случаях банки могут предложить своим клиентам программу перекредитования. В рамках этой программы вы можете получить новый кредит с более низкой процентной ставкой и использовать его для погашения старого кредита.

5. Повышение кредитного рейтинга

Повышение вашего кредитного рейтинга также может помочь в снижении процента по кредиту. Для этого необходимо своевременно погашать кредитные обязательства, не допускать просрочек и активно пользоваться банковскими услугами.

6. Консультация с банком

Если у вас возникли вопросы по процессу понижения процента по кредиту, вы можете обратиться в свой банк для получения подробной консультации. Клиентам Тинькофф Банка доступны услуги мобильного и интернет-банкинга, горячей линии и приложения СМС-Банк.

Вывод

Снижение процента по кредиту и отказ от дорогой страховки представляет собой сложный процесс, требующий внимательного изучения договора кредита и консультации с банком. Однако, при правильном подходе, вы можете снизить процент по кредиту и уменьшить риски для себя.

Как правильно рассчитать переплату по кредиту

Получив кредит, все заемщики хотят знать, как снизить процент по кредиту и уменьшить свои затраты. Одним из ключевых факторов, влияющих на процентную ставку по кредиту, является наличие страхования. В этой статье мы рассмотрим, как оценить переплату по кредиту и возможности отказаться от дорогих страховок, предлагаемых банками.

1. Проверьте условия кредита и страховки

Прежде чем рассчитывать переплату по кредиту, ознакомьтесь с договором кредита и условиями страхования. Узнайте, какие программы страхования предлагает ваш банк и какие риски они покрывают. Также обратите внимание на стоимость страховки и плату за ее оформление.

2. Оцените необходимость страховки

Если вы считаете, что страховка не является необходимой для вас, вы можете отказаться от нее. Определите, какую финансовую защиту предоставляет страховка, и принимайте решение основываясь на своей личной ситуации.

3. Заполните заявление об отказе

Чтобы отказаться от страховки, заполните специальную форму заявления. Обычно такая форма представляет собой отдельный документ, который можно скачать с сайта банка или получить в банке на линии обслуживания клиентов.

4. Уплаченную страховку вернуть трудно

Если у вас уже уплаченная страховка, возвращение ее себе может быть проблематичным. В зависимости от того, какая страховка была выбрана, вам может потребоваться написать заявление или обратиться в страховую компанию по номеру телефона, указанному в договоре страховки.

5. Рассчитайте переплату по кредиту

Чтобы рассчитать переплату по кредиту, вам необходимо знать сумму кредита, процентную ставку, срок кредита и сумму ежемесячного платежа. Используйте специальные онлайн-калькуляторы, которые можно найти на сайте банка или приложениях банка.

6. Узнайте, какие способы снижения процента по кредиту предлагает ваш банк

Некоторые банки предлагают своим клиентам различные программы снижения процентной ставки по кредиту. Это могут быть программы кэшбека, программы лояльности или возможность увеличить свою кредитную историю через использование кредитной карты.

7. Откройте кредитную карту с более выгодными условиями

Если ваш текущий кредит имеет высокую процентную ставку, вы можете рассмотреть возможность открытия новой кредитной карты с более выгодными условиями. Такая карта может предложить более низкую процентную ставку, а также другие преимущества.

Выводы

Чтобы снизить переплату по кредиту и отказаться от дорогих страховок, вам необходимо внимательно ознакомиться с условиями кредитного договора и страхования, оценить необходимость страховки, заполнить заявление об отказе и рассчитать переплату по кредиту. Также стоит узнать, какие возможности предлагает ваш банк по снижению процента по кредиту и рассмотреть вариант открытия новой кредитной карты с более выгодными условиями.

Для более подробной информации по этой теме обращайтесь к специалистам банка или ознакомьтесь с информацией, представленной на сайте банка.

Когда имеет смысл рефинансировать кредит

Вывод из всех договора кредита может быть необходим, если страховая стоимость по кредиту составляет значительную часть его итоговой стоимости. При этом, вы можете посмотреть все записи в личном кабинете банка или обратиться в отделение банка для уточнения всех условий и сумм.

Если вы хотите отказаться от страхования, то вам необходимо написать заявление в банк, чтобы отключить данную услугу. Учтите, что в таком случае банк может подключить другие страховые программы или услуги на вашей карте. Поэтому перед подачей заявления узнайте какие именно страховые программы и условия могут быть зачислены на ваш кредит.

Когда вам нужно рефинансировать кредит, посмотрите все возможные способы и программы, которые предлагают различные банки. Сравните условия и процентные ставки по кредитам в разных банках, чтобы выбрать наиболее выгодное предложение для себя.

Важно учесть, что при рефинансировании кредитной задолженности возможно обращение в суд для возврата уже уплаченной суммы процентов банку. Создание судебного прецедента может быть полезным для других заинтересованных лиц, так как они смогут использовать его для обращения в суд в своих случаях.

Часто платные страховые услуги предлагаются банками, чтобы увеличить свою прибыль. Поэтому, если вы не нуждаетесь в такой услуге, то не стесняйтесь отключать ее.

Если у вас еще остались вопросы по данной теме, например, какие программы рефинансирования кредитов есть в «Сбербанке», вы можете обратиться в горячую линию или задать их в бесплатном чате банковского приложения «Тинькофф». Также на официальном сайте банка вы найдете ответы на часто задаваемые вопросы о кредитах и рефинансировании.

Учтите, что возврат кредитной задолженности через рефинансирование может быть дороже по сравнению с тем, что вы заплатили в момент оформления кредита. Поэтому внимательно изучайте все условия и возможности рефинансирования.

| Включены в стоимость кредиту | Не включены в стоимость кредита |

|---|---|

| Страхование жизни | Страхование имущества |

| Страхование от несчастных случаев | Страхование от утраты работы |

Банками часто предлагается различные программы и условия страхования при оформлении кредита. Но важно понять, зачем вам такие услуги и нужна ли вам данная страховка. Если вы рассмотрели все возможности и пришли к выводу, что вам не нужна данный вид страхования, то вам стоит отказаться от него.

Полезные советы по снижению стоимости страховки

Страховка при получении кредита – это процесс, на котором зачем-то все останавливаются, устанавливая программы за помощь в замедлении задержек и платежей по кредиту. Вопросы о захвате таких линий защиты и договора страхования являются платными. Часто за договоры по защите задолженности банками может быть представлена плата в рамках 0,08–0,1% кредита. Какие существуют способы отказаться от страховки?

- Воспользуйтесь бесплатными услугами банка

- Изучите условия договора

- Проверьте страховку на наличие нужного покрытия

- Откажитесь от дополнительных услуг

Большинство банков предоставляют программы бесплатной защиты при пользовании кредитной картой. Зачем платить за страховку, если можно ее получить бесплатно и без дополнительных платежей? Подробнее о таких программах и услугах можно узнать в банке, где вы открывали кредитную карту.

Перед тем, как подавать заявление на страховую программу, внимательно изучите договор страхования. В нем содержатся все условия и правила страховки, которые могут повлиять на стоимость и условия страхования. Также обратите внимание на возможные ограничения и исключения страховки.

Если вам нужна только защита от заболеваний или травм, обратите внимание на программы страхования, которые предоставляют только такой вид покрытия. Вам не нужно платить за страховку, которая включает все возможные риски, если вам это не требуется.

Многие страховые компании предлагают различные дополнительные услуги, которые могут стоить дополнительные деньги. Такие услуги как страхование от утери документов или страхование от кражи могут быть полезны, но крайне редко понадобятся вам на практике. Возможно, стоит отказаться от них, чтобы снизить стоимость страховки. Итоги перед продолжением страхования полезно посмотреть и воспользоваться бесплатными услугами страховой компании или банка.

Частые вопросы и ответы о кредитах и страховке

1. Зачем банки подключают страховку к кредитным договорам?

Страховка является одним из способов защиты банка от рисков, связанных с выдачей кредитов. Подключение страховки позволяет банку передать часть риска на страховую компанию, за счет чего он может предложить заемщикам более выгодные условия кредитования.

2. Как вернуть страховку по кредиту?

Для того чтобы вернуть страховку по кредиту, необходимо написать заявление в банк, где указать свои данные и причину отказа от страховки. Заявление можно подать лично или отправить по почте. После получения заявления банк обязан рассмотреть его и принять решение о возврате страховки.

3. Какие риски покрывает страховая программа для кредитов?

Страховая программа для кредитов может покрывать различные риски, такие как потеря работы, инвалидность, временная нетрудоспособность, смерть заемщика и т.д. Конкретные условия страхования указаны в договоре страхования.

4. Можно ли посмотреть список страховок, подключенных к кредитной карте или счету в банке?

Да, можно. Чтобы посмотреть список подключенных страховок, необходимо обратиться в свой банк и запросить информацию. Банк предоставит детальную информацию о всех страховых программах, подключенных к вашей кредитной карте или счету.

5. Какие формы страхования доступны для клиента?

Существуют разные формы страхования, такие как страхование жизни, страхование от несчастных случаев, страхование имущества и т.д. Конкретный вид страхования зависит от потребностей и желаний клиента.

6. Какие способы защиты от долга по кредиту предлагает сам банк?

Банк может предложить различные способы защиты от долга по кредиту, такие как страховка от потери работы, страховка от несчастных случаев, финансовое планирование, предоставление отсрочки или рефинансирования кредита и т.д. Конкретные способы зависят от политики банка и условий кредитования.

7. Какие условия необходимо соблюдать, чтобы отказаться от страховки?

Чтобы отказаться от страховки, необходимо соблюдать условия, указанные в договоре страхования и кредитном договоре. Возможно, потребуется подтверждение фактов или предоставление дополнительных документов в банк.

8. Что делать, если банк сам подключил страховку без моего согласия?

Если банк подключил страховку без вашего согласия, вы можете написать заявление о прекращении страхования и требовать возврата уплаченной суммы. Также вы можете обратиться в Финансовый омбудсмен или другие органы защиты прав потребителей для решения данной ситуации.

9. Какие документы могут потребоваться для отказа от страховки?

Документы, которые могут потребоваться для отказа от страховки, могут включать заявление заемщика, копию договора страхования, удостоверение личности заемщика и другие документы, необходимые для подтверждения фактов и принятия решения банком.

10. Какую роль играет программа SMS-банк в страховке и кредитах?

Программа SMS-банк может играть важную роль в страховке и кредитах, так как позволяет получать актуальную информацию о состоянии кредита, сроке страховки, платежах и т.д. Это удобный инструмент коммуникации между банком и клиентами.

Вопрос-ответ:

Существует несколько способов снизить процент по кредиту. Во-первых, вы можете обратиться в другой банк и оформить кредит на более выгодных условиях. Во-вторых, вы можете попытаться переговорить с вашим текущим банком и попросить снизить процентную ставку. Кроме того, вы можете попытаться улучшить свою кредитную историю, так как это может повлиять на условия вашего кредита.

Если вы хотите отказаться от дорогой страховки, связанной с кредитом, вам следует связаться с вашим банком или страховой компанией. Обычно, чтобы отказаться от такой страховки, необходимо предоставить документы, подтверждающие наличие другой действующей страховки, которая покрывает риски, связанные с кредитом. Если вы предоставите такую страховку, вам могут снизить процент по кредиту, так как банку будет менее интересно страховать ваше имущество.

Документация, необходимая для снижения процента по кредиту, может варьироваться в зависимости от банка. Обычно, вам потребуется предоставить документы, подтверждающие ваш доход и кредитную историю. Также вам могут потребоваться документы, свидетельствующие о собственности недвижимости или другом имуществе. Кроме того, вы можете предоставить информацию о других кредитах, которые вы уже погасили в срок.

Если банк не соглашается снизить процент по кредиту, вы можете обратиться в другие банки и узнать, какие условия предлагают они. Также вы можете обратиться к финансовому консультанту, который поможет вам найти выгодные предложения на рынке. Если у вас хорошая кредитная история, вы можете попытаться повысить свою кредитную репутацию, что может повлиять на условия вашего кредита.

Есть несколько способов снизить процент по кредиту. Во-первых, можно попытаться перефинансировать кредит в другом банке, где процентная ставка может быть ниже. Во-вторых, можно повысить свой кредитный рейтинг, чтобы получить более выгодные условия кредитования.

Если вы хотите отказаться от дорогой страховки при кредитовании, вам необходимо обратиться в банк, где вы оформили кредит, и узнать условия отказа от этой страховки. Возможно, вам потребуется предоставить дополнительные документы или заполнить специальную заявку. Также, вы можете найти другую страховую компанию, которая предлагает более выгодные условия и оформить страховку у них.

Видео по теме