Получение кредита – законная процедура, которая позволяет получить нужную сумму денег для реализации планов или решения финансовых проблем. Однако, несоблюдение обязательств перед кредитором может привести к серьезным последствиям. Что будет, если не платить кредит в течение пяти лет? В этой статье рассмотрим основные риски и последствия такого решения.

Ежемесячный платеж по кредиту — минимум, который необходимо выплачивать кредитору. Если неуплата происходит в течение определенного срока, кредитор имеет право обратиться в суд для разбирательства данного дела. Неуплата кредита в течение 5 лет может привести к началу судебного процесса и возникновению негативных последствий для должника.

Одним из возможных последствий неплатежей по кредиту является уголовная ответственность. В случае неуплаты кредита, кредитор может обратиться в суд с иском о привлечении должника к уголовной ответственности по статье «Неуплата задолженности по кредиту» или схожей статье. Уголовное дело может быть возбуждено и в результате мошенничества со стороны должника.

Последствия неуплаты кредита в течение 5 лет

Неуплата кредита в течение 5 лет может привести к серьезным последствиям для заемщика. Вот основные риски и последствия, с которыми заемщик может столкнуться:

1. Просто расширение срока кредита

Кредиторы имеют право продлить срок кредита, если заемщик не выплачивает его вовремя. Такое расширение срока кредита может повлечь за собой увеличение общей суммы, которую необходимо выплатить.

2. Угон имущества

Кредиторы, обратившись в суд и получив исковое решение, имеют право потребовать у виновника долга возврата просроченной суммы кредита путем угон имущества или другими способами, предусмотренными законодательством.

3. Судебные действия кредиторов

Кредиторы имеют право предъявить иск к заемщику и обратиться в суд для взыскания задолженности по кредиту. Это может привести к дополнительным расходам на адвоката и возможным штрафам со стороны суда.

4. Обращение к коллекторам

Кредиторы могут передать долг коллекторскому агентству, которое будет действовать от их имени и пытаться взыскать задолженность. Коллекторы могут использовать различные способы, включая звонки, угрозы и давление, чтобы заставить заемщика выплатить задолженность.

5. Судебное признание договора недействительным

В случае выявления недействительности договора кредита или нарушения правил его заключения суд может признать договор недействительным и освободить заемщика от обязанности по его исполнению. Однако, это требует обращения в суд и может быть долгим и сложным процессом.

6. Потеря кредитной репутации

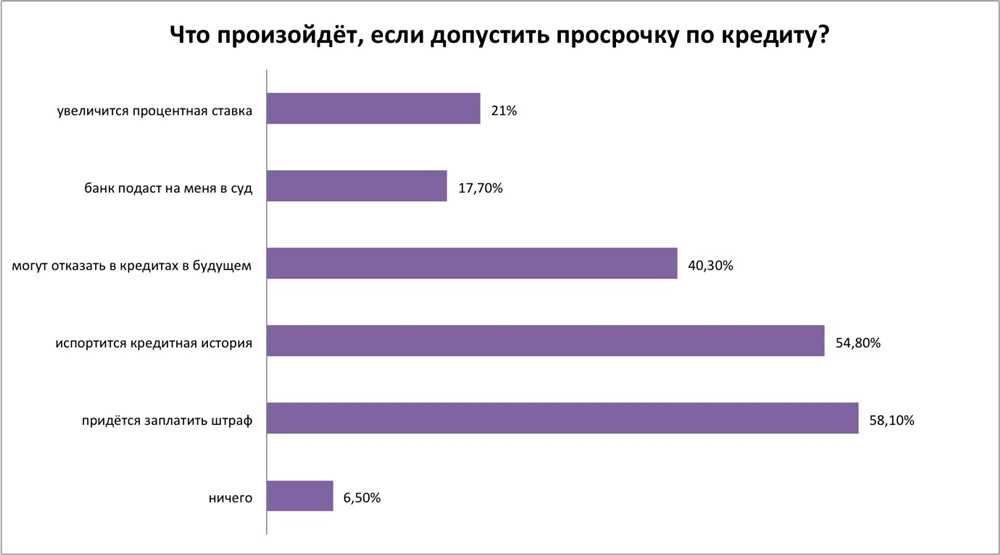

Неуплата кредита может негативно сказаться на кредитной истории заемщика. Это может привести к ограничению возможности получения новых кредитов и займов в будущем, а также вызвать ухудшение кредитного рейтинга. Большинство кредитных организаций признают неплатежеспособных заемщиков как ненадежных и не располагают к ним положительно.

Все эти последствия и риски могут оказаться крайне негативными для заемщика, поэтому рекомендуется всегда честно обслуживать свой кредит и учиться планировать свой бюджет сразу после заключения договора кредита.

Влияние на кредитную историю

Неуплата кредита на протяжении пяти лет может оказать серьезное влияние на вашу кредитную историю. Кредитная история является важным фактором при получении новых кредитов или заемов, поэтому неуплата кредита может привести к множеству негативных последствий.

Появление задолженности

Если вы не платите кредит в течение 5 лет, ваш долг будет только расти из-за начисления пени и процентов. В результате, сумма задолженности может значительно возрасти, и вам будет довольно сложно вернуть кредитную сумму.

Проблемы с кредиторами

По прошествии пяти лет кредиторы имеют право продать вашу задолженность другому кредитору или коллекторскому агентству. Варианты перепродажи долга могут привести к дополнительным проблемам и неудобствам, таким как регулярные звонки или письма коллекторов.

Судебное разбирательство

Если должник не соблюдает свои обязательства по возврату кредита, то кредитор может обратиться в суд. В результате судебного разбирательства может быть вынесено решение о банкротстве должника.

Негативное влияние на кредитную историю

В России неуплата кредита на протяжении 5 лет оставит отметку в кредитной истории. Эта информация будет доступна другим кредиторам и может повлиять на решение о предоставлении кредита или займа. Также неуплата кредита может привести к проблемам при получении жилищных и коммерческих кредитов, и даже ограничить возможность открытия банковских счетов.

Ответственность и последствия

Неуплата кредита на протяжении 5 лет является серьезной ответственностью и может иметь долгосрочные последствия для вашей финансовой стабильности. Возможные долгосрочные последствия включают ограничения при получении новых кредитов, штрафные санкции и ограничения по открытию банковских счетов.

Если у вас возникли проблемы с выплатой кредита, важно обратиться в банк и найти варианты решения проблемы. Также полезными могут быть советы профессиональных юристов, которые помогут разобраться с юридическими аспектами дела.

Рост задолженности

Когда вы не выплачиваете кредитные обязательства в течение длительного времени, задолженность начинает расти. Неуплата может привести к ряду неприятных последствий, включая судебные преследования со стороны банка. В данном разделе мы рассмотрим правила рост задолженности, а также основные риски и последствия.

Правила роста задолженности

Когда вы пропускаете платежи по кредиту, банк может начислять штрафы и проценты за неуплату. В соответствии с договором кредита, эти штрафы должны быть включены в общую задолженность. Если не выполнять обязательства по кредиту, задолженность будет расти из-за начисления процентов и штрафов от банка.

Досудебное обращение банка может привести к включению вас в реестр недобросовестных заемщиков. Взыскание задолженности может осуществляться через судебное решение, которое может определить варианты выплаты и решить дело в пользу банка.

Послесудебный рост задолженности

В случае невозможности найти дополнительные средства для погашения долга, некоторые россияне могут столкнуться с принудительным взысканием долга банком с вашего имущества. В худшем случае, вы можете встать на путь банкротства. В такой ситуации все ваше имущество может быть перепродано, чтобы оплатить долги по кредиту.

Некоторые банки могут применять неправомерные схемы, желая по возможности получить максимальную выплату от должника. Они могут сфабриковать иски и обвинения, пытаясь заставить вас платить несуществующие суммы. В таком случае вам необходимо обратиться за помощью к юристам и защитить свои права и интересы.

Резюме

Когда вы не выплачиваете кредитные обязательства в течение длительного времени, задолженность может значительно увеличиться из-за начисления процентов и штрафов от банка. Ситуацию усложняет то, что большинство должников не могут платить, так как у них не хватает денег даже на базовые нужды. Для решения проблемы задолженности необходимо обращаться к юристам и искать варианты, включая досудебное и судебное обращение, банкротство или переговоры с банком для урегулирования ситуации.

Потеря имущества

Одним из самых неприятных последствий неуплаты кредита на протяжении пяти лет является потеря имущества заемщиком.

Варианта потери имущества может быть несколько:

- Популярные случаи, когда банк звонит заемщику и предлагает решить дело мирно, обсуждая вопросы обслуживания кредита. Однако, если заемщик не реагирует на звонки и просят привлечь взыскание, его имущество становится ответчиком и может быть использовано для погашения долга.

- Еще одним вариантом потери имущества является привлечение кредитором к заемщику в суд. Если судебный иск принимается к рассмотрению, то кредитор может требовать изъятия имущества должника для погашения кредита.

- Если заемщик не выполняет свои обязательства по погашению кредита в течение пяти лет, банк может подать иск в суд на установление факта недееспособности заемщика. Если суд признает заемщика недееспособным, его имущество может быть определено в качестве уплаты кредита.

- Угоны имущества также являются популярными случаями потери имущества для заемщиков, не выплачивающих кредит в течение пяти лет. Кредитор может предъявить заявление в полицию о возможном угоне имущества заемщика, что приведет к изъятию имущества.

Таким образом, пятилетняя неуплата кредита может привести к серьезным проблемам с имуществом должника. Банк может инициировать судебное разбирательство и потребовать изъятия имущества для выполнения решения суда, приведшего к недобросовестным должникам. Для избежания этих проблем заемщикам следует честно общаться с банками и уровень вовремя вносить платежи по кредиту.

Судебные приставы и ограничения

При невыплате кредита в течение 5 лет, банк имеет право обратиться в суд и получить решение о взыскании долга. В случае, если сторона заемщика не сможет исполнить решение суда, задолженность может быть взыскана исполнительными органами, такими как судебные приставы.

Судебные приставы получают от банка инструкцию о взыскании долга и начинают процесс ограничения имущества заемщика. Это может включать ограничение доступа к банковским счетам, зарплате, недвижимости и другим активам.

Ограничения, наложенные судебными приставами, могут привести к серьезным последствиям для заемщика:

- Невозможность получить новый кредит. Задолженность перед банком будет отображаться в кредитной истории и негативно повлияет на возможность получения нового кредита.

- Частые звонки от коллекторских бюро. Коллекторы будут преследовать заемщика, требуя выполнить выплаты по задолженности.

- Угон имущества. Банк может передать дело в Управление по гражданским исполнительным производствам, которое имеет право на угон имущества заемщика для погашения долга.

- Банкротство. В случае, если заемщик не сможет выплатить задолженность или избежать ограничений с помощью схемы, он может обратиться в суд с заявлением о банкротстве.

- Невозможность получить работу или учиться. В некоторых случаях, при наличии задолженности, работодатель или учебное заведение могут отказать заемщику в трудоустройстве или поступлении.

Как избежать судебных приставов и ограничений?

- Своевременно выплачивайте кредитные обязательства. Регулярные погашения траншей по кредиту помогут избежать накопления задолженности.

- Будьте внимательны при получении и прочтении документов от банка. Неправомерные или недействительные действия со стороны банка могут быть ос contested в суде.

- Если у вас возникли финансовые трудности, свяжитесь с банком и попытайтесь договориться о реструктуризации кредита или временной отсрочке выплаты.

- Не прибегайте к использованию схем и комиссий для уклонения от выплаты кредита. Это может привести к еще более серьезным последствиям.

- Обратитесь к юристу в случае возникновения сложностей в погашении кредита или при необходимости защиты своих прав в суде.

Как видно из приведенного, последствия невыплаты кредита в течение 5 лет могут быть очень серьезными и иметь долгосрочные последствия для заемщика. Правила законных действий в этой сфере сложны, поэтому рекомендуется следовать требованиям банка и устанавливаемым законом правилам для избежания проблем и долгой и изморительной борьбы с банком и судебными приставами.

Отсутствие возможности получения новых кредитов

Если вы имели долг перед банком и не платили кредит в течение 5 лет, у вас могут возникнуть серьезные проблемы с получением новых займов. В России существуют специальные бюро кредитных историй, которые ведут учет и подробную информацию о кредитной истории каждого гражданина.

В бюро кредитных историй записываются все факты нарушения договорных обязательств по кредитам, включая неуплату долгов в течение длительного периода. Если вы являетесь должником и не выплачиваете кредит более 5 лет, ваша кредитная история будет отражать этот факт.

Банки при принятии решения о выдаче нового кредита обращаются к бюро кредитных историй для получения информации о кредитоспособности заемщика. Если запись о вашей неуплате присутствует в истории, шансы на получение нового кредита сильно сократятся.

Кредиторы при выдаче займа заинтересованы в том, чтобы заемщики своевременно выплачивали долги, и если вы являетесь долгостроем, это будет отражаться на вашей кредитной истории. Банки обычно не желают сотрудничать с должниками, так как считают их ненадежными заемщиками.

Долг в течение 5 лет может также привести к подаче в суд с иском на взыскание долга и последующему обращению в сторону банкротства. В таком случае, вы можете оказаться ответчиком в судебных процессах, что только усугубит вашу ситуацию.

Однако, не все банки проверяют кредитную историю заемщика перед выдачей кредита. Возможно, найдется банк, который готов выдать вам займ без учета вашей неуплаты. Однако, такие случаи являются редкостью и могут быть связаны с недобросовестными или нелицензированными кредитными организациями.

В итоге, если вы не платите кредит в течение 5 лет, ваша кредитная история будет испорчена, вы будете внесены в список неплательщиков, и вам будет крайне сложно получить новый кредит в банках. Возможно, вам придется обратиться к юристу или к специализированной компании, чтобы исправить свою кредитную историю.

Уголовная ответственность за неуплату кредита

Неуплата кредита на протяжении длительного периода времени может иметь серьезные последствия, включая уголовную ответственность. В данном разделе рассмотрим основные вопросы, связанные с уголовной ответственностью за неуплату кредита.

1. Какие действия приводят к уголовной ответственности?

В соответствии с законодательством, уголовная ответственность за неуплату кредита может возникнуть в следующих случаях:

- Намеренная неуплата долга по кредиту;

- Предоставление ложной информации банку при получении кредита;

- Подделка документов, связанных с кредитным договором;

- Обман банка или коллекторов в целях неуплаты долга.

2. Какие последствия могут возникнуть при уголовной ответственности?

При установлении факта преступления, связанного с неуплатой кредита, заемщик может быть привлечен к уголовной ответственности. В таком случае, суд может принять решение о назначении штрафа, лишении свободы или условном осуждении в зависимости от тяжести преступления.

3. Как избежать уголовной ответственности за неуплату кредита?

Для избежания уголовной ответственности за неуплату кредита рекомендуется:

- Своевременно обращаться в банк и информировать о возникших финансовых трудностях;

- Обсудить с банком возможность реструктуризации кредита или рассмотреть другие варианты выплаты;

- Обратиться к юристу для получения консультации по упрощенному банкротству или другим способам решения проблемы;

- Соблюдать условия кредитного договора и выполнять обязательства перед кредитором.

Однако стоит отметить, что в каждом конкретном случае несоблюдение обязательств по кредиту рассматривается индивидуально, и принятие решения о привлечении к уголовной ответственности остается за компетенцией суда.

Вопрос-ответ:

Если не платить по кредиту в течение 5 лет, это может привести к серьезным последствиям. Неплатежеспособность может привести к списанию задолженности, появлению просрочки и падению вашего кредитного рейтинга. Кредитор также может обратиться в суд, чтобы получить ваше имущество или зарплату для погашения долга.

Неплатеж по кредиту в течение 5 лет сопряжен с риском списания задолженности, что означает, что вы можете потерять возможность погасить долг и при этом сохранить свое имущество. Кроме того, неуплата может привести к снижению кредитного рейтинга, что затруднит получение кредита в будущем.

Если вы перестанете платить по кредиту в течение 5 лет и кредитор обратится в суд, суд может вынести решение в пользу кредитора. Это может означать, что ваше имущество будет конфисковано или ваша зарплата будет изъята для погашения долга. Кроме того, ваш кредитный рейтинг снизится, что повлияет на ваши будущие возможности получения кредита.

Помимо возможных списаний задолженности, просрочки и судебных разбирательств, при неплатеже по кредиту в течение 5 лет могут быть применены и другие санкции. Кредитор может начислить пени и штрафные санкции за просрочку платежей. Также, в зависимости от законодательства вашей страны, могут быть предусмотрены уголовные наказания за мошенничество или уклонение от погашения долга.

Если вы не сможете погасить кредит и не будете делать платежи в течение 5 лет, это может привести к серьезным последствиям. Кредитор может обратиться в суд, чтобы получить ваше имущество или зарплату для погашения долга. Кроме того, ваш кредитный рейтинг ухудшится, что может затруднить вам получение кредитов или займов в будущем.

Если не платить кредит в течение 5 лет, это может привести к серьезным последствиям. Во-первых, ваш кредитор может начать судебное преследование для взыскания задолженности. Во-вторых, ваш кредитный рейтинг будет серьезно поврежден, что сделает труднее получение кредита в будущем. Также, кредитор может предпринять шаги для конфискации вашего имущества или принятия других мер по взысканию долга.

Видео по теме