Ипотека — это долгосрочное обязательство, которое берет на себя человек, мечтающий о собственном жилье. Но каждый может оказаться в сложной финансовой ситуации, и банкротство — это один из способов решить проблемы с задолженностями. Особенно остро этот вопрос стоит для тех, кто имеет ипотечные кредиты.

Возможно ли сохранить жилье? Какие ошибки допускают люди, и как их избежать? Рассмотрим реальные отзывы людей, которые прошли процедуру банкротства с ипотекой, разберем ключевые моменты законодательства и дадим рекомендации, как правильно действовать в столь сложной, но не безнадежной, ситуации.

Статистика ипотечного кредитования в России

По данным Минстроя, на 1 июня 2024 года банки выдали 558,4 тысячи ипотечных кредитов на общую сумму более 20 трлн рублей. Однако это на 15% меньше в количественном и на 14,7% ниже в денежном выражении по сравнению с аналогичным периодом 2023 года. Люди стали меньше брать ипотеку, а основная причина этого в увеличении стоимости жилья и повышении процентной ставки, что привело к резкому росту расходов на обслуживание ипотечных кредитов.

Количество банкротств, связанных с ипотечными кредитами, также растет. Согласно данным Единого федерального реестра сведений о банкротстве (ЕФРСБ), за последние годы количество граждан, подавших заявление о банкротстве в связи с невозможностью оплаты кредитов, увеличивается. В первом полугодии 2024 эта цифра достигла 191541 заявлений, из которых более 30% требований кредиторов обеспечены залоговым имуществом. Особенно высоко число банкротств в Москве и Краснодарском крае, где цены на недвижимость высоки, а ежемесячные выплаты по ипотеке составляют значительную часть семейного бюджета.

Законы, регулирующие банкротство граждан

Процедура банкротства гражданина регулируется Федеральным законом № 127 «О несостоятельности (банкротстве)». Он устанавливает основные положения и процедуры, которые применяются при банкротстве физических лиц, включая случаи с ипотечными кредитами.

Помимо основного закона, важную роль играют и другие нормативные акты:

- Закон № 102 «Об ипотеке (залоге недвижимости)», который регулирует вопросы залога недвижимости и права кредиторов при невыплате ипотеки.

- Закон № 229 «Об исполнительном производстве», который регулирует вопросы исполнения судебных актов, включая обращения взыскания на заложенное имущество.

- Закон № 298 «О внесении изменений в Закон банкротстве», который позволяет сохранить ипотечное жилье при банкротстве, заключив с кредитором мировое соглашение на любом этапе процедуры.

- Ст. 446 ГПК РФ, определяющая перечень имущества, на которые не может быть обращено взыскание: единственное жилье, прожиточный минимум на должника и иждивенцев, предметы личного пользования.

- Постановления Пленума Верховного Суда РФ № 26, касающиеся банкротства граждан с залогом и поручительства, которое дает рекомендации по толкованию законодательства.

Процедура банкротства подразумевает полное или частичное списание долгов, однако при этом может возникнуть вопрос о судьбе ипотечного жилья. Раньше было так: если квартира или дом является единственным жильем должника, оно не подлежит изъятию, но при наличии других факторов, например, ипотеки, будет реализовано для погашения долгов.

Теперь все зависит от должника — новые изменения в законодательстве дают возможность сохранить даже ипотечное жилье, если оно единственное.

Реальные отзывы о банкротстве с ипотекой

Многие должники, прошедшие через процедуру банкротства, делятся своим опытом на форумах и в социальных сетях. Вот несколько реальных отзывов людей, которые прошли процедуру банкротства с ипотекой. Эти истории помогают лучше понять, с какими проблемами сталкиваются заемщики и как можно избежать ошибок.

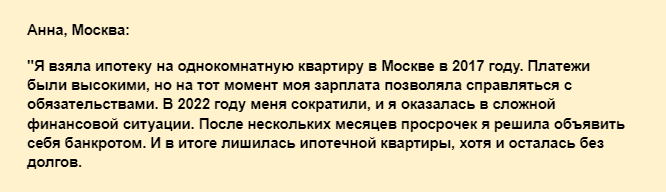

Основная ошибка, которую допустила Анна, — это не попыталась договориться с банком или пройти процедуру реструктуризации долгов при банкротстве. Тем более что других обязательств у нее не было, поэтому можно было сохранить квартиру.

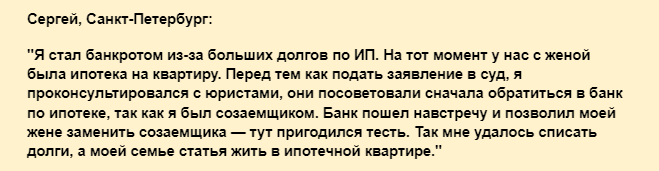

Сергей поступил правильно, что сначала обратится к юристам за консультацией. Это помогло сохранить их ипотечную квартиру, путь и не совсем привычным способом.

Сейчас все гораздо проще — если сильных просрочек по ипотеке нет, то не нужно придумывать никаких схем, а достаточно заключить мировое соглашение с кредитором прямо во время банкротства, продолжив тем самым выплатить ипотечный кредит и сохранив квартиру.

Где можно больше узнать о банкротстве с ипотекой

Если вы хотите углубленно изучить вопрос банкротства с ипотекой, полезно будет ознакомиться с обсуждениями на специализированных форумах. Вот несколько крупных российских ресурсов, где можно найти полезную информацию и реальные истории:

- Портал «Банки.ру» — здесь не только обсуждения, но и экспертные статьи, новости, а также рейтинги юридических компаний, которые помогут с банкротством.

- Всероссийский форум о банкротстве — один из самых популярных ресурсов, где обсуждаются вопросы, связанные с долгами, коллекторами и банкротством. Много полезной информации по ипотечным вопросам.

- PROбанкротство — сетевое издание, посвященное банкротству и связанным с ним тематикам.

Помните, ни один пользователь интернет-ресурса или завсегдатай форума не сможет вам помочь так, как это делают профессиональные юристы по банкротству.

Рекомендации для должников-банкротов

Если вы оказались в сложной ситуации с долгами по ипотеке, то прежде чем начинать процедуру банкротства, оцените свои возможности и хорошо подготовьтесь. Часто уже на этапе подготовки становится ясно, что можно обойтись без банкротства, либо согласиться на процедуру реструктуризации и сохранить все имущество, либо готовиться к списанию долгов. Вот что нужно сделать должнику, который столкнулся с трудностями при выплате ипотеки:

- Проведите анализ своей финансовой ситуации. Оцените все свои доходы и расходы, чтобы понять, действительно ли банкротство — единственный выход. Отнимите от ежемесячного дохода все платежи по кредитам — оставшаяся сумма больше или меньше прожиточного минимума? Если существенно больше, то вы не банкрот, а нерационально тратите деньги.

- Соберите все необходимые документы. Если придется подавать на банкротство, они понадобятся. Нужны кредитные договоры, выписки по счетам, свидетельства о регистрации имущества.

- Попробуйте договориться с банком по ипотеке. Часто банки идут навстречу заемщикам, у которых возникли временные финансовые трудности.

- Обратитесь за консультацией к юристу. Прежде чем подать заявление о банкротстве, обязательно обратитесь к опытному юристу, который поможет оценить ваши шансы на сохранение имущества и успешное списание долгов.

Главное: не теряйте времени. Если вы понимаете, что не сможете платить по долгам, действуйте немедленно. Затягивание процесса только усугубит ситуацию, увеличит размер долга и испортит кредитную историю.

Можно ли обойтись без банкротства?

Банкротство — не единственный способ решить проблему задолженности по ипотеке. В зависимости от ситуации, можно рассмотреть и другие варианты:

- Ипотечные каникулы. Если вы временно не можете выплачивать кредит, вы можете воспользоваться правом на ипотечные каникулы. Они дают отсрочку выплаты ипотеки сроком до полугода. Об условиях льготного периода стоит уточнять у кредитора.

- Реструктуризация ипотеки. В некоторых случаях банки могут предложить изменить условия кредита, например, продлить срок погашения или временно снизить ежемесячные платежи.

- Государственные программы поддержки. Для отдельных категорий граждан (многодетные семьи, ветераны и т. д.) действуют программы государственной поддержки, которые могут помочь справиться с ипотечной нагрузкой.

- Продажа недвижимости. В некоторых случаях выгоднее продать ипотечную квартиру самостоятельно, договорившись с банком, чем дожидаться ее реализации через суд.

- Рефинансирование кредитов. Когда просрочки по ипотеке еще небольшие, то можно попробовать взять целевой кредит в другом банке на погашение текущей задолженности. Еще с помощью рефинансирования можно объединить все кредитные обязательства в один большой заем.

Однако если вы понимаете, что долги только копятся, а повышения уровня дохода в перспективе нет, то лучше — банкротство. Ведь даже с ипотекой банкроты теперь имеют возможность сохранить залоговое жилье.

Как помогают компании по банкротству

Если вы приняли решение о банкротстве, важно учитывать, что помощь профессионалов может значительно облегчить процесс. Компании по банкротству специализируются на сопровождении клиентов в процедуре признания банкротом и списания долгов. Они предоставляют следующие услуги:

- Консультации и анализ ситуации. Юристы компании оценят вашу ситуацию, дать прогнозы и предложить лучшие пути решения.

- Подготовка и подача документов. Профессионалы помогут собрать все необходимые документы для подачи заявления, причем сделать это гораздо быстрее, чем должник.

- Представление интересов в суде. Специалисты компании защищают интересы доверителя на всех этапах судебного разбирательства и даже в договоре могут дать гарантии успешного завершения процедуры.

- Медиаторские услуги. При заключении мирового соглашения для сохранения ипотеки при банкротстве юристы могут выступить в роли посредника между должником и кредитором.

- Сохранение имущества. Правильный подход может помочь сохранить ипотечное жилье даже в процессе банкротства.

Банкротство с ипотекой — это сложный и многогранный процесс, требующий внимательного подхода. Не стоит оставаться наедине с проблемой. Если у вас есть задолженности, обратитесь за бесплатной консультацией к юристам, которые помогут разобраться с процедурой банкротства и защитить ваши интересы. Помните, что правильные действия могут помочь сохранить ваше жилье и начать новую жизнь без долгов.

Вопрос — ответ

Где можно почитать отзывы о банкротстве с ипотекой?

Отзывы о банкротстве с ипотекой можно найти на тематических форумах, таких как:

- Специализированные юридические форумы.

- Платформы, посвященные финансовым вопросам (например, banki.ru).

- Сообщества в социальных сетях, где пользователи делятся своим опытом.

Что говорят на форумах об ипотеке при банкротстве?

На форумах часто обсуждают такие темы:

- Возможность сохранить единственное жилье в ипотеке.

- Риски изъятия залогового имущества.

- Отзывы тех, кто прошел процедуру банкротства и сохранил квартиру.

- Практические советы по взаимодействию с банком и финансовым управляющим.

Есть ли положительные отзывы о банкротстве с ипотекой?

Да, многие пользователи делятся положительным опытом, особенно в случаях, когда удалось:

- Сохранить единственное жилье.

- Добиться реструктуризации долга.

- Частично или полностью списать задолженности, не утратив имущества.